Cientes das inúmeras dificuldades às quais os portadores de neoplasia maligna (câncer) estão submetidos, o Governo Federal e alguns dos Estados, em obediência à garantia fundamental e constitucional da Dignidade da Pessoa Humana, criaram diversos benefícios fiscais, que por estes podem ser usufruídos.

Neste post, iremos abarcá-los com o objetivo meramente informativo, entretanto, caso tenha interesse, o portador deve procurar informações mais aprofundadas sobre o procedimento para obter os benefícios em cada setor e tributo abordado.

Assim, abaixo enumeramos as principais, e mais vantajosas, isenções existentes atualmente:

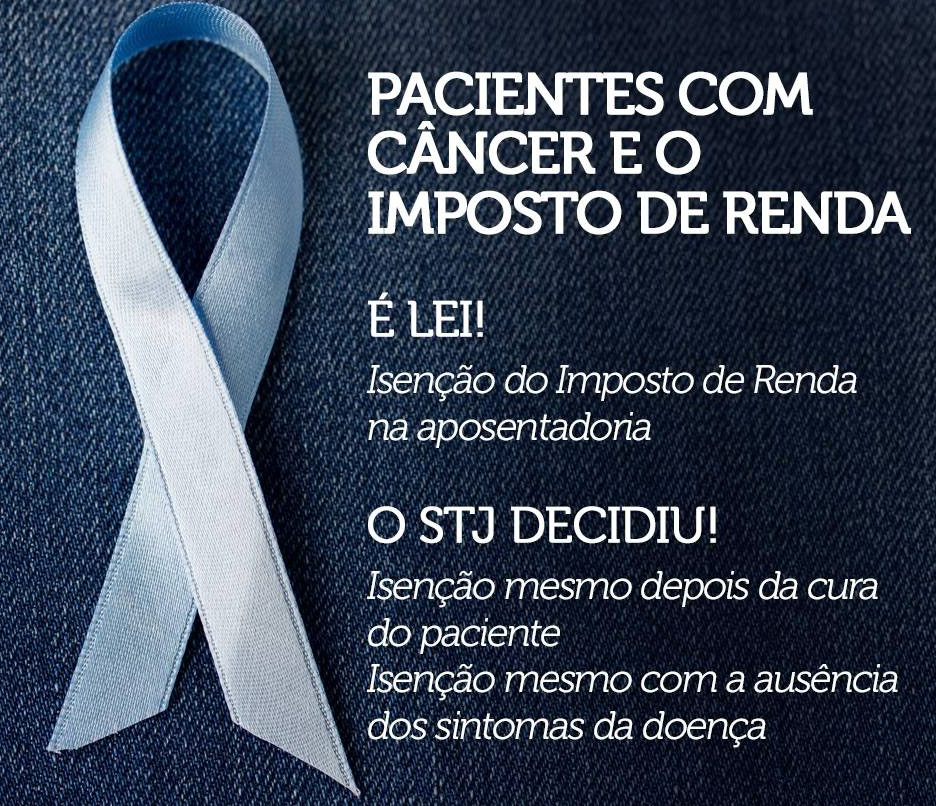

1) Imposto de Renda (IRPF) relativo à aposentadoria

Os portadores de câncer (neoplasia maligna) são beneficiados com a isenção do imposto de renda sobre os proventos de aposentadoria, sendo imprescindível deixar claro que, relativamente a contribuintes que ainda exercem atividade laboral, não há tal benefício.

Neste sentido, são isentos ou não se sujeitam ao imposto sobre a renda, os proventos de aposentadoria ou reforma motivada por neoplasia maligna, dentre outras moléstias, comprovada mediante laudo pericial emitido por serviço médico oficial, da União, dos estados, do Distrito Federal e dos municípios, devendo ser fixado o prazo de validade do laudo pericial no caso de moléstias passíveis de controle, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma, conforme o inciso II do Art. 6º da IN RFB 1500 de 29.10.2014.

A isenção, que necessita ser atestada por laudo pericial emitido por serviço médico oficial da União, dos estados, do Distrito Federal ou dos municípios, aplica-se:

(i) aos rendimentos recebidos a partir: a) do mês da concessão da aposentadoria, reforma ou pensão, quando o câncer for preexistente; b) do mês da emissão do laudo pericial, se a doença for contraída depois da concessão da aposentadoria, reforma ou pensão; ou c) da data, identificada no laudo pericial, em que o câncer foi contraído, desde que correspondam a proventos de aposentadoria, reforma ou pensão.

(ii) aos rendimentos recebidos acumuladamente, desde que correspondam a proventos de aposentadoria, reforma ou pensão, ainda que se refiram a período anterior à data em que foi contraída a doença.

(iii) à complementação de aposentadoria, reforma ou pensão recebida.

2) PIS – Programa de Integração Social

Na hipótese do titular da conta do Programa de Integração Social – PIS, ou qualquer de seus dependentes vir a ser acometido de neoplasia maligna (câncer), o saldo total das contas poderá ser levantado, juntamente com seus rendimentos.

3) FGTS – Fundo de Garantia do Tempo de Serviço

O trabalhador poderá movimentar sua conta vinculada no FGTS, quando este, ou um de seus dependentes, for acometido de neoplasia maligna, nos termos do Art. 20 da Lei nº 8.036, de 11 de maio de 1990.

Para tanto, não se faz necessário que tenha registro em carteira de trabalho no momento em que tiver ciência da doença, sendo preciso, apenas, possuir saldo na conta vinculada originária de outros registros.

Na hipótese de, após o saque, a doença permanecer, poderá ser solicitado novamente o saque de depósitos posteriores.

4) IPI – Imposto sobre Produtos Industrializados – compra de veículos

As pessoas portadoras de deficiência física, dentre elas, os portadores de neoplasia maligna severa ou profunda, ainda que menores de 18 (dezoito) anos, poderão adquirir, diretamente ou por intermédio de seu representante legal, com isenção do IPI, automóvel de passageiros ou veículo de uso misto, de fabricação nacional.

O veículo, necessariamente, deverá ser adaptado (com direção hidráulica, câmbio automático ou outra adaptação especial), sendo de fabricação nacional, equipado com motor de cilindrada não superior a dois mil centímetros cúbicos, de no mínimo quatro portas inclusive a de acesso ao bagageiro, movidos a combustíveis de origem renovável ou sistema reversível de combustão.

O direito à aquisição com o benefício da isenção poderá ser exercido apenas 1 (uma) vez a cada 2 (dois) anos, sem limite do número de aquisições.

5) ICMS – Imposto sobre a Circulação e Mercadorias e Serviços- compra de veículos

Assim como quanto ao IPI, há isenção do ICMS na venda de veículos novos quando adquiridos por pessoas portadoras de deficiência física, dentre elas os portadores de neoplasia maligna, diretamente ou por intermédio de seu representante legal.

Nos termos do Convênio ICMS 38/2012 (firmado pelos estados), tal hipótese somente se aplica a veículo novo cujo preço de venda sugerido pelo fabricante, incluídos os tributos incidentes, não seja superior a R$ 70.000,00 (setenta mil reais). Exceto nos casos em que ocorra a destruição completa do veículo ou seu desaparecimento, o benefício somente poderá ser utilizado uma única vez, no período de dois anos.

Para o gozo do benefício deverá ser observado que: a) o benefício somente se aplicará se o adquirente não tiver débitos para com a Fazenda Pública Estadual ou Distrital; o veículo deverá ser adquirido e registrado em nome do deficiente e; o representante legal ou o assistente do deficiente responderá solidariamente pelo imposto que deixar de ser pago em razão da isenção de que trata este convênio.

Importante destacar que o adquirente deverá recolher o imposto, com atualização monetária e acréscimos legais, a contar da data da aquisição constante no documento fiscal de venda, na hipótese de: i) transmissão do veículo, a qualquer título, dentro do prazo de 2 (dois) anos da data da aquisição, a pessoa que não faça jus ao mesmo tratamento fiscal; ii) modificação das características do veículo para lhe retirar o caráter de especialmente adaptado e; iii) emprego do veículo em finalidade que não seja a que justificou a isenção.

5) IPVA – Imposto Sobre Veículo Automotor

Por se tratar de um tributo regulado em nível estadual, necessário se faz estudar a legislação de cada ente federativo, a fim de aferir a existência da isenção.

Segue, a título de exemplo, norma já criada, no Estado de São Paulo, a qual traz o benefício da isenção para pessoas portadoras de neoplasia maligna.

Neste sentido, o Art. 13 da Lei 13.296/2008 do Estado de São Paulo determina ser isento do IPVA – Imposto sobre Propriedade de Veículos Automotores a propriedade de um único veículo adequado para ser conduzido por pessoa com deficiência física, dentre elas os portadores de neoplasia maligna.

No estado de Mato Grosso do Sul, por exemplo, não há isenção, mas sim redução de referido tributo, com desconto de 60% (sessenta por cento).

Além dos benefícios tributários, o portador de neoplasia maligna deve atentar-se à outras áreas em que há benesses concedidas em função de sua condição, tais quais: auxílio doença, aposentadoria por invalidez, quitação de financiamento de imóvel adquirido pelo Sistema Financeiro de Habitação, dispensa do rodízio de automóveis, transporte coletivo gratuito, passe livre interestadual, cirurgia de reconstrução mamária, dentre outros.